Indhold

- World Shale Gas Resources

- Republiseret fra En indledende vurdering af 14 regioner uden for De Forenede Stater af Energiinformationsadministrationen

- Hvad udløste den amerikanske skifergasrevolution?

- Vandret boreteknologi

- Arbejdet med Mitchell Energy and Development

- Natural Gas "Game Changer"

- Diffusion af skifergassteknologier

- Skifergas i verdensomspændende bassiner

- Den internationale skifergasressourcebase

- Konservative skøn over bassinet

- Meget afhængige lande

- Lande med en naturgasinfrastruktur

World Shale Gas Resources

Republiseret fra En indledende vurdering af 14 regioner uden for De Forenede Stater af Energiinformationsadministrationen

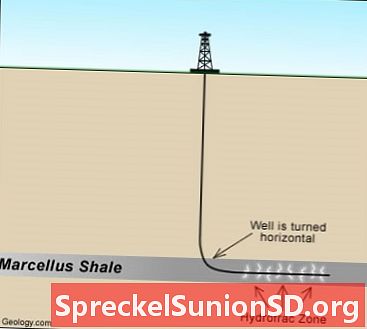

Shale Gas Well: Anvendelsen af vandret boring i forbindelse med hydraulisk brud har i høj grad udvidet producenternes evne til med profit at producere naturgas fra geologiske formationer med lav permeabilitet, især skiferformationer.

Hvad udløste den amerikanske skifergasrevolution?

Anvendelsen af vandret boring i forbindelse med hydraulisk brud har i høj grad udvidet producenternes evne til med profit at producere naturgas fra geologiske formationer med lav permeabilitet, især skiferformationer. Anvendelse af brudteknikker til at stimulere olie- og gasproduktion begyndte at vokse hurtigt i 1950'erne, selvom eksperimenteringen stammer fra 1800-tallet.

Fra midten af 1970'erne forsøgte et partnerskab mellem private operatører, U.S. Department of Energy og Gas Research Institute at udvikle teknologier til kommerciel produktion af naturgas fra den relativt lavt Devonian (Huron) skifer i det østlige USA. Dette partnerskab hjalp med at fremme teknologier, der til sidst blev afgørende for at producere naturgas fra skifersten, herunder vandrette brønde, flerstegsbrud og sprækket vand.

Vandret boreteknologi

Praktisk anvendelse af horisontalboring til olieproduktion begyndte i begyndelsen af 1980'erne, på hvilket tidspunkt fremkomsten af forbedrede boremotorer i borehullet og opfindelsen af andet nødvendigt støtteudstyr, materialer og teknologier, især telemetriudstyr i borehullet, havde bragt nogle anvendelser inden for riket af kommerciel bæredygtighed.

Skifergas spiller: Kort over den vigtigste skifergas spiller i de nedre 48 stater, inklusive de sedimentære bassiner, der indeholder dem. Forstør kort.

Arbejdet med Mitchell Energy and Development

Fremkomsten af storskala skifergasproduktion fandt først sted, før Mitchell Energy and Development Corporation eksperimenterede i løbet af 1980'erne og 1990'erne for at gøre produktion af dyb skifergas til en kommerciel virkelighed i Barnett Shale i Nord-Central Texas. Efterhånden som Mitchells Energi og Udviklings succes blev tydelig, trådte andre virksomheder aggresivt ind i dette skuespil, således at Barnett Shale alene producerede næsten en halv billion billion kubikfod pr. År naturgas i 2005. Da producenter af naturgas fik tillid til evnen til med rentabilitet at producere naturgas i Barnett-skiferen, og bekræftelsen af denne evne blev leveret af resultaterne fra Fayetteville-skiferen i Nord-Arkansas, begyndte de at forfølge andre skiferdannelser, herunder Haynesville, Marcellus, Woodford , Eagle Ford og andre skifer.

Natural Gas "Game Changer"

Udviklingen af skifergasafspilninger er blevet en "spiludveksler" for det amerikanske marked for naturgas. Spredningen af aktivitet i nye skiferspil har øget produktion af skifergas i USA fra 0,39 billioner kubikfod i 2000 til 4,87 billioner kubikfod i 2010 eller 23 procent af den amerikanske tørgasproduktion. Skifergasreserver er steget til ca. 60,6 billioner kubikfod ved udgangen af 2009, da de udgjorde ca. 21 procent af de samlede amerikanske naturgasreserver, nu på det højeste niveau siden 1971.

Den voksende betydning af U.S.-skifergasressourcer afspejles også i VVM's årlige Energy Outlook 2011 (AEO2011) energiprognoser, med teknisk genvindelige amerikanske skifergasressourcer, der nu estimeres til 862 billioner kubikfod. I betragtning af en samlet naturgasressourcebase på 2.543 billioner kubikfod i AEO2011-referencetilfælde, udgør skifergasressourcer 34 procent af den indenlandske naturgasressourcebase repræsenteret i AEO2011-fremskrivningerne og 50 procent af de lavere 48 ressourcer på land. Som et resultat er skifergas den største bidragyder til den forventede produktionsvækst, og inden 2035 står skifergasproduktion for 46 procent af den amerikanske naturgasproduktion.

Diffusion af skifergassteknologier

Den succesrige investering i kapital og spredning af skifergas-teknologier er også fortsat i canadiske skifer. Som svar har adskillige andre lande udtrykt interesse for at udvikle deres egen begynnende skifergasressourcebase, hvilket har ført til spørgsmål vedrørende de bredere konsekvenser af skifergas for de internationale markeder for naturgas. U.S. Energy Information Administration (EIA) har modtaget og besvaret adskillige anmodninger i løbet af de sidste tre år om information og analyse om indenlandsk og international skifergas. VVM's tidligere arbejde med emnet er begyndt at identificere vigtigheden af skifergas i udsigterne for naturgas. Det fremgår tydeligt af de betydelige investeringer i foreløbig leasingaktivitet i mange dele af verden, at der er et betydeligt internationalt potentiale for skifergas, der kan spille en stadig vigtigere rolle på de globale naturgasmarkeder.

For at få en bedre forståelse af potentialet i internationale skifergasressourcer bestilte EIA en ekstern konsulent, Advanced Resources International, Inc. (ARI), til at udvikle et indledende sæt skifergasressourcevurderinger. Denne artikel beskriver kort nøgleresultater, rapportens omfang og metodologi og drøfter de vigtigste antagelser, der ligger til grund for resultaterne. Den fulde konsulentrapport, der er udarbejdet til VVM, findes i bilag A. EIA forventer at bruge dette arbejde til at informere andre analyser og fremskrivninger og give et udgangspunkt for yderligere arbejde med dette og beslægtede emner.

Skifergas i verdensomspændende bassiner

I alt vurderede rapporten 48 skifergasbassiner i 32 lande, der indeholder næsten 70 skifergasformationer. Disse vurderinger dækker de mest potentielle skifergasressourcer i en udvalgt gruppe af lande, der demonstrerer et vist niveau af relativt nært løft og for bassiner, der har en tilstrækkelig mængde geologiske data til ressourceanalyse. Kortet øverst på denne side viser placeringen af disse bassiner og de analyserede områder. Kortlegenden angiver fire forskellige farver på verdenskortet, der svarer til det geografiske omfang af denne indledende vurdering:

Rødfarvede områder repræsenterer placeringen af vurderede skifergasbassiner, for hvilke der blev leveret estimater af de risikerede gaspladser og teknisk genvindelige ressourcer.

Gulfarvet område repræsenterer placeringen af skifergasbassiner, der blev gennemgået, men som der ikke blev leveret skøn over, hovedsageligt på grund af manglen på data, der var nødvendige for at gennemføre vurderingen.

Hvidfarvede lande er de lande, hvor mindst en skifergasbassin blev overvejet til denne rapport.

Gråfarvede lande er dem, hvor der ikke blev taget hensyn til skifergasbassiner til denne rapport.

Den internationale skifergasressourcebase

Selv om estimaterne af skifergasressourcer sandsynligvis vil ændre sig over tid, når yderligere oplysninger bliver tilgængelige, viser rapporten, at den internationale skifergasressourcebase er enorm. Det oprindelige skøn over teknisk genvindelige skifergasressourcer i de 32 undersøgte lande er 5.760 billioner kubikfod, som vist i tabel 1. Tilføjelse af det amerikanske skøn over skifergas teknisk genvindelige ressourcer på 862 billioner kubikfod resulterer i et samlet skiferressourcebasisestimat af 6.622 billioner kubikfod for De Forenede Stater og de andre 31 lande vurderet.

For at sætte dette skifergasressourcerestimat i et vist perspektiv er verdens beviser på naturgasreserver pr. 1. januar 2010 omkring 6.609 billioner kubikfod, og verdens teknisk genvindelige gasressourcer er ca. 16.000 billioner kubikfod, stort set ekskluderet skifergas. Ved at tilføje de identificerede skifergasressourcer til andre gasressourcer øges den samlede verdens teknisk genvindelige gasressource med over 40 procent til 22.600 billioner kubikfod.

Konservative skøn over bassinet

Estimaterne af teknisk genvindelige skifergasressourcer for de 32 lande uden for De Forenede Stater repræsenterer en moderat konservativ risikovillet ressource for de vurderede bassiner. Disse estimater er usikre i betragtning af de relativt sparsomme data, der i øjeblikket findes, og den tilgang, konsulenten har anvendt, vil sandsynligvis resultere i et højere skøn, når først bedre information er tilgængelig. Metodikken er skitseret nedenfor og beskrevet mere detaljeret i den vedhæftede rapport og er ikke direkte sammenlignelig med mere detaljerede ressourcevurderinger, der resulterer i et sandsynligt interval af den teknisk genvindelige ressource. På nuværende tidspunkt er der bestræbelser på at udvikle mere detaljerede skifergasressourcevurderinger fra landene selv, hvor mange af disse vurderinger støttes af en række amerikanske føderale agenturer i regi af Global Shale Gas Initiative (GSGI), som blev lanceret i april 2010.

Meget afhængige lande

Når vi dykker dybere ned i resultaterne på landsniveau, er der to landegrupper, der dukker op, hvor udvikling af skifergas kan synes mest attraktiv. Den første gruppe består af lande, der i øjeblikket er meget afhængige af naturgasimport, har mindst en vis gasproduktionsinfrastruktur, og deres estimerede skifergasressourcer er betydelige i forhold til deres nuværende gasforbrug. For disse lande kan udviklingen af skifergas markant ændre deres fremtidige gasbalance, hvilket kan motivere til udvikling. Eksempler på lande i denne gruppe inkluderer Frankrig, Polen, Tyrkiet, Ukraine, Sydafrika, Marokko og Chile. Derudover er South Africas skifergasressourceindgang interessant, da det kan være attraktivt at bruge denne naturgas som råstof til deres eksisterende gas-til-væsker (GTL) og kul-til-væsker (CTL) -anlæg.

Lande med en naturgasinfrastruktur

Den anden gruppe består af de lande, hvor skifergasressourcerne er store (f.eks. Over 200 billioner kubikfod), og der allerede findes en betydelig infrastruktur for naturgasproduktion til intern brug eller til eksport. Ud over USA inkluderer bemærkelsesværdige eksempler på denne gruppe Canada, Mexico, Kina, Australien, Libyen, Algeriet, Argentina og Brasilien. Eksisterende infrastruktur ville hjælpe med til rettidig konvertering af ressourcen til produktion, men kan også føre til konkurrence med andre naturgasforsyningskilder. For et individuelt land kunne situationen være mere kompliceret.